Cela fait maintenant quelques années que l’article Quelle banque pour un freelance ? a été publié, et à la vue de nos nombreuses interactions entre pro (et anciens pro), je me devais de faire une petite mise à jour de mes recommandations : de nouveaux acteurs sont arrivés sur le marché, et les obligations légales semblent avoir évoluées également.

Bien sûr, vous vous en doutez, je n’ai pas pu tester l’ensemble de ces services. Il s’agit d’une sélection basée sur les feedbacks de lecteurs et d’ami·e·s confrères et consœurs qui travaillent en indépendant ou ont une PME. Beaucoup d’entre eux ont souhaité s’orienter vers des comptes en ligne en laissant parfois une chance aux nouveaux services dont je vais vous parler.

Parenthèse : les différentes fiscalités

Je ne vais pas trop m’étaler sur le sujet, mais j’espère qu’à la création de votre entreprise vous avez bien pris le temps de vous renseigner sur la fiscalité autour de votre entreprise. Que vous soyez en EURL, SASU et micro-entreprise, vous aurez des comptes à rendre, mais pas toujours de la même manière.

- Micro-entreprise : vous devrez payer des impôts sur le revenu dont le calcul dépend de votre type d’activité. toutes les informations utiles se trouvent sur le site du Service Public. Vous ne pouvez pas facturer ou récupérer la TVA. C’est un format idéal pour des activités secondaires en plus d’une activité principale. Notez qu’un compte pro n’est pas obligatoire, mais je vous conseille largement d’avoir un compte bancaire séparé pour faciliter le suivi.

- EURL : c’est normalement l’impôt sur le revenu (IR) qui est retenu, mais vous pouvez faire une demande d’impôt sur les sociétés (IS). Idem la TVA peut être une option. l’EURL est un statut un peu entre-deux, plus d’info ici.

- SASU : c’est quasiment la même chose que l’EURL, mais le mode de fiscalité par défaut est à l’impôt sur les sociétés (IS). Vous pouvez demander une option impôt sur le revenu (IR) pendant 5 ans si vous le préférez.

C’était pour les formats d’entreprises individuelles, vous aurez une comparaison de ces formats ainsi que d’autres avec plusieurs associés, notamment si vous souhaitez monter une PME sur la page des sociétés.

Dans tous les cas, je vous conseille de tenir un compte des rentrées et sorties d’argent bien ordonné (livre des comptes), même s’il a longtemps été question de dire que les micro-entrepreneurs n’en avaient pas besoin. Une amie portant ce statut a été contrôlée fiscalement récemment et a dû présenter son livre de compte… papier… 🙄

Les services bancaires en ligne

Parenthèse traitée, les services que je présente couvrent la plupart des besoins pour entreprise, mais pour l’exemple de N26 c’est même viable pour des particuliers, n’hésitez pas à aller y faire un tour.

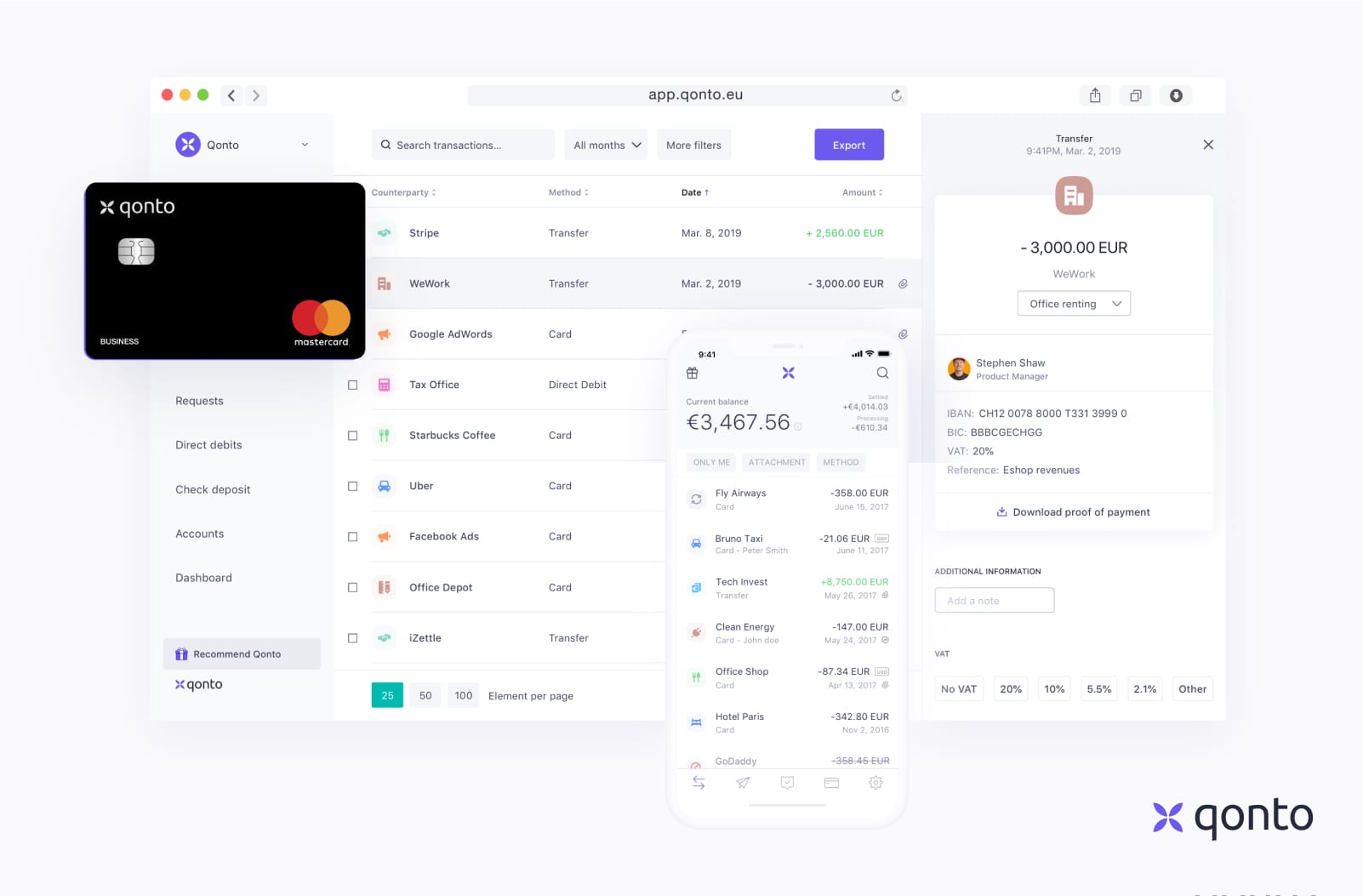

La néobanque Qonto

Il s’agit d’une banque fondée en 2016, qui a vu sa popularité augmenter en 2020 notamment dû au service très fonctionnel tout en ligne. La facilité d’accès au service sans besoin de déplacement l’a rendu très accessible au commun des mortels. Un des avantages, selon moi, de cette banque, c’est qu’elle n’est rattachée à aucune banque historique existante, totalement montée depuis 0. La Banque Européenne d’Investissement a même investi dedans, ce qui semble plutôt rassurant.

Mais place au côté pratique, puisqu’elle se vend comme la banque spécialisée pour un compte pro en ligne micro-entreprise (et PME), idéal donc pour les freelances, répondant à 100% de leurs besoins. Parmi ces fonctionnalités certaines sont plutôt vraiment intéressantes :

- Mastercard incluse,

- Scan de factures avec détection de TVA,

- Connexion aux outils comptables,

- Comptes Multiples,

- Historiques en ligne illimité,

- Moyens de paiement contrôlables en ligne, (virtuels, plafonds réglables, etc.)

- Liste de prix transparents,

- Support client 6j/7, en ligne. (7 jours suivant l’offre)

Concernant leur tarif, c’est relativement clair et simple à comprendre. À partir de 9€/mois pour une base bien suffisante (je me réfère à mes besoins quand j’étais freelance), et le reste c’est à vous de voir suivant vos besoins. Je n’ai a priori pas vu de trou dans leur grille tarifaire.

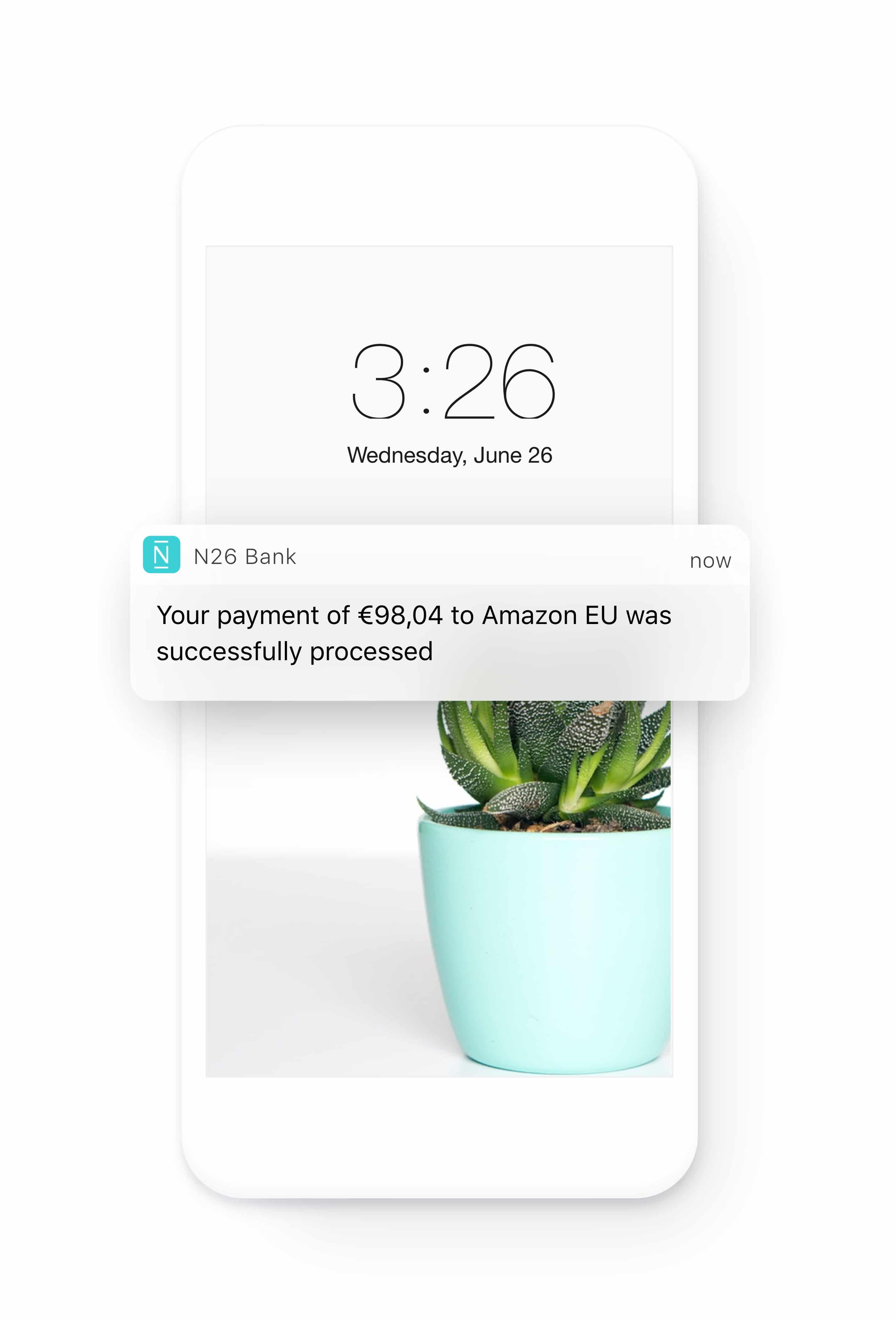

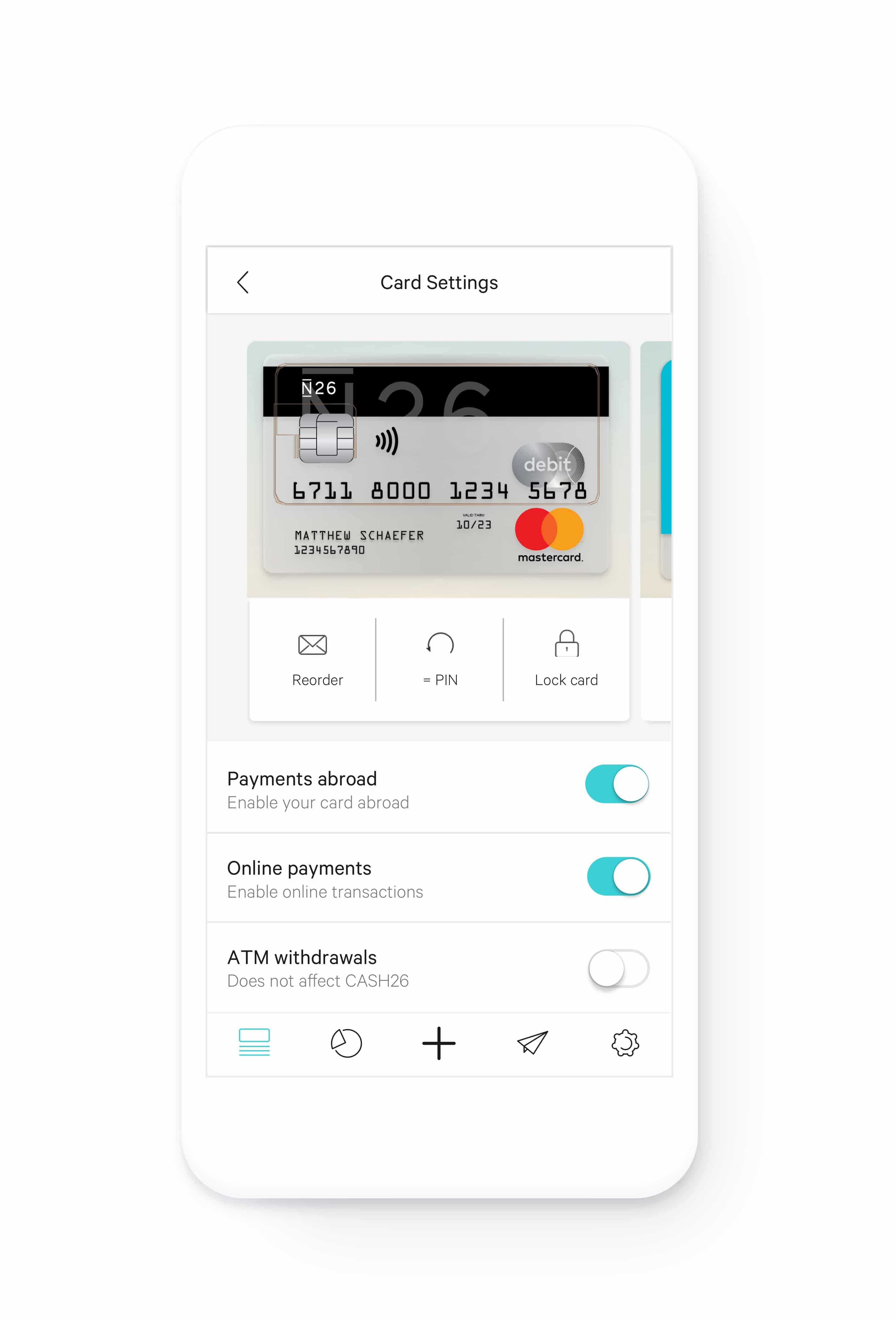

N26 Business

![]()

Je vous en parlais déjà dans l’article précédent, mais ça ne fait pas de mal de mettre à jour les informations autour de N26. Un des points notables pour N26, en tant que particulier, est l’expérience utilisateur, aussi bien au moment de l’accueil des nouveaux clients (dont la création et validation de compte), que dans les évolutions de l’application mobile et web au fil des ans.

L’application avec un compte business ne déroge pas à la règle. Parmi les nombreux avantages de N26 Business, on compte :

- Promesse d’ouverture en 8 minutes (je me souviens que c’était rapide oui)

- Les paiements à l’étranger (au meilleur taux de change sans frais)

- Une MasterCard business gratuite, (frais sur les dépôts de plus de 50000€)

- Une gestion des cartes instantanée (code, activation des paiements en ligne ou à l’étranger)

- Un cashback de 0,1%

- Un historique complet (avec possibilité de télécharger pour vos comptes),

- La création et gestion d’espace pour par exemple aider à économiser pour un projet,

- Une auto-catégorisation des dépenses super efficace.

- L’ensemble gratuit, en dehors des frais de dépôt.

Attention cependant, ce type de compte est plutôt réservé aux micro-entreprises, ne proposant pas d’enregistrement en tant que société, ça sera forcément en votre nom propre.

Ce que je trouve hélas complètement limitant, c’est que si vous possédez déjà un compte N26 personnel, vous ne pourrez pas bénéficier du compte Business (à l’heure de rédaction de ces lignes, mais c’est comme ça depuis 2017)

Personnellement, j’utilise N26 depuis maintenant des années et suis entièrement satisfait.

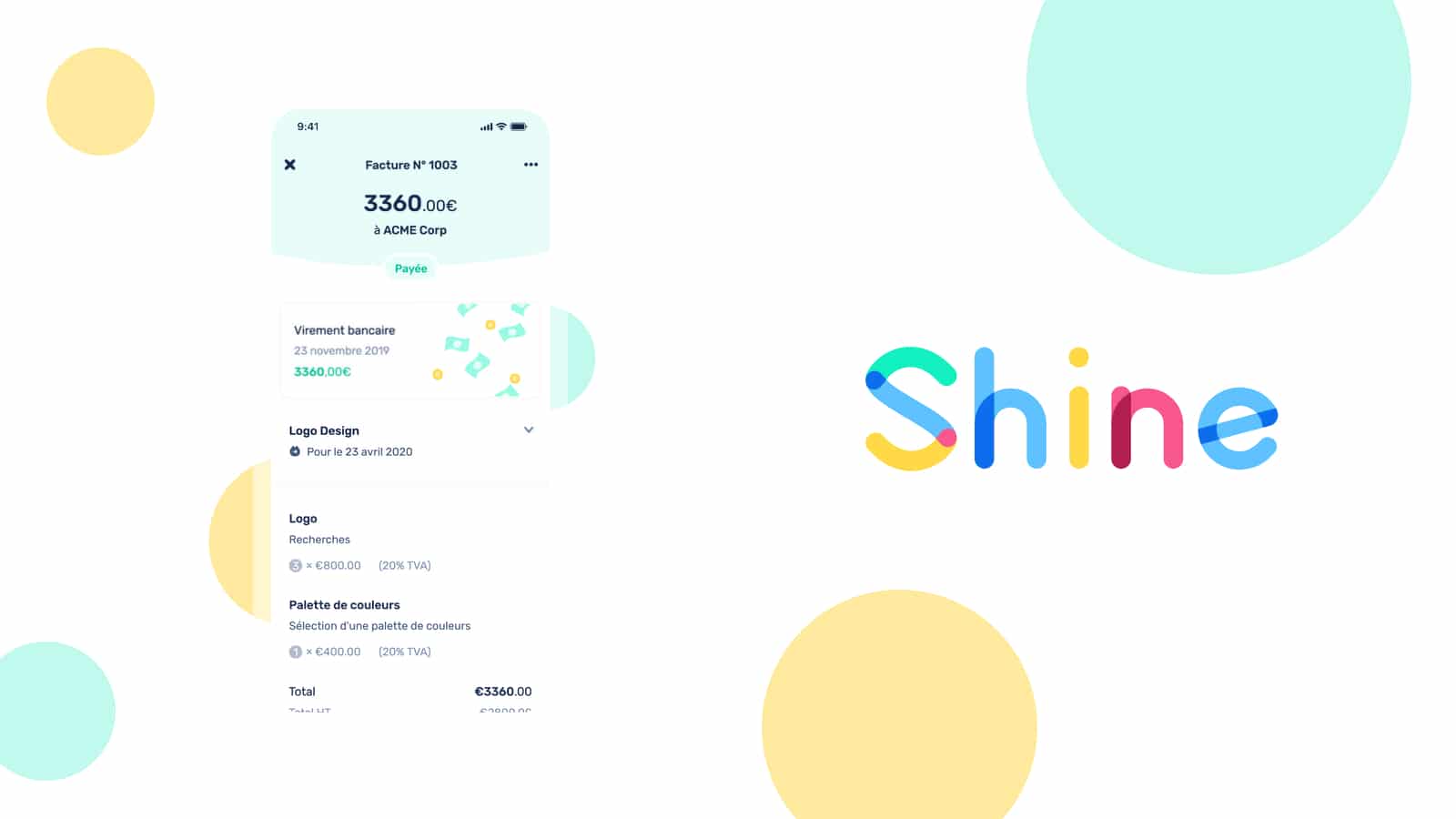

Shine – Compte pro en ligne

J’ai découvert Shine via un ancien collègue qui adore tester toute sorte de nouveau service. Son retour était plutôt très positif, mais pour ne pas reposer sur un simple avis, j’ai tendance à faire un retour aux faits.

Shine propose des offres très similaires à Qonto, avec une offre d’entrée à 3,90€ par mois (personnellement j’irais plutôt sur celle à 9,90€ pour les assurances) et va également jusqu’à proposer des « packs création d’entreprise » pour des tarifs toujours inférieurs à son concurrent direct. À la lecture des tarifs, ceux de Shine m’avaient l’air un peu plus fouillis, mais on est quand même sur des tarifs très serrés entre les 2.

Niveau fonctionnalités, on retrouve des choses similaires comme :

- Ouverture de compte sous 48h max (un poil plus long que N26 :D)

- Tout en ligne, même le support, (web et application)

- Création de devis et facture,

- MasterCard incluse,

- Un assistant personnel en ligne,

- Des frais raisonnables à l’étranger,

- Intégrations comptables,

- Export illimité des transactions (historique)

- Terminal de paiement (via un partenariat SumUp)

On est pas trop mal pour un service pour une entreprise. Shine se veut spécialisée dans ce type de compte, contrairement à N26 Business.

Pourquoi ces néobanques ?

Pour une entreprise individuelle c’est important de savoir faire la différence entre sa comptabilité personnelle et celle de sa société. Isolé les dépenses et rentrées d’argent sur un compte à part vous permettra de ne pas laisser le personnel déborder sur le professionnel, et inversement, d’un point de vue financier comme d’un point de vue humain et relationnel, croyez moi 😉

Pourquoi ai-je décidé de mettre à jour cet article avec uniquement des néobanques ?

Je pars du principe que les nouveaux acteurs du marché bancaire souhaitent apporter un vrai plus à l’expérience client en cassant les codes existants et en répondant à ce que les banques historiques n’ont jamais su répondre aujourd’hui : simplicité et transparence. C’est un avis personnel et ça n’engage que moi bien sûr 😊

Il existe bien sûr d’autres services, mais je n’ai jamais eu de feedback qui valait encore la peine de leur accorder une place dans cet article. Bien sûr si vous avez des choses à apporter à ce niveau, mon espace de commentaires ou Twitter est tout à vous.

Partager la publication "Freelance ou PME : Quel service pour un compte pro ?"

Merci pour cet article. J’aime vraiment ton point de vue.

Bonjour,

Le sujet est toujours intéressant mais j’attire toujours l’attention sur un point qui me semble important, à savoir qu’aucune de ces néobanque ne propose de TPE virtuel ou de contrat de vente à distance, ce qui peut être un problème si on intègre des partie de vente en ligne dans son offre.

Hello Tanguy,

C’est un point que je n’ai pas abordé car on rentre très vite dans des considérations complexes quand on aborde le sujet (frais à comparer, abonnements, limitations, etc.)

Cependant Shine propose un tarif intéressant notamment avec un partenariat avec SumUp : https://www.shine.fr/sumup/ un des leaders du marché avec des machines et une infrastructure bien plus modernes que nos vieux TPE historiques.

J’espère que ça répond en partie à ton interrogation.

Merci pour ton intervention !